本書的概念是在告訴讀者,傳統的景氣循環預測是有問題的,從過去的景氣循環曲線看來,實際上整體而言是景氣在成長、榮景的期間遠大於衰退的期間,因此傳統的景氣循環所定義的循環週期實際上並不明確。而書中的概念也十分簡單,主要就是在教導大家判別景氣循環的各個時期,以此找到景氣從低點進入成長期的時機,藉此放大投資的效能。

本文簡單的整理一下書中一些知識上的概念,當然實際的操作上,大家還是要透過觀察各項景氣數據,藉著多方練習才能夠判斷何時才是適當的投資時機,畢竟即使是一個好的投資標的,投資在景氣循環不對的時間點,也可能產生衰退的狀況。

1. 傳統景氣循環模型

(1) 西斯蒙地景氣循環模型 : 將景氣分成「衰退」與「復甦」兩個期間。

(2) 朱格拉模型:將景氣循環定義為一個長達7-11年的周期,會伴隨「擴張」「爆發」「衰退」「蕭條」四個期間,分別代表成長,波峰,衰退,波谷四個區域。

(3) 康波週期:景氣一個周期為期45-60年,涵蓋「繁榮」「衰退」「蕭條」「復甦」四個期間。

而所謂的傳統景氣循環模型,都把各個期間視為「等長」。

2. Izaax循環週期

而作者自行製作了一個叫做Izaax循環週期,以此更貼近實際的景氣循環狀況,大致上就是衰退期所佔的期間相較於其他區域是比較短的,而從美國總體經濟過去70年的數據看來,多數的期間都是屬於擴張和成長的階段,因此採用Izaax循環週期會比較接近真實的樣貌,而本書建議如果能夠確實判斷景氣低谷,將有很大的機會可以迴避衰退期,並且創造高的投資報酬率。

雖然仿間很鼓勵無腦的「被動投資」,即定期定額買指數型基金等標的,但如果買錯時機,則可能會造成巨大的虧損,因此比起被動投資,選時選股的主動投資會更有成功的勝算。

3. 各期的投資態度

(1) 衰退期、復甦期、成長期 → 全力做多

(2) 資產純股票配置,榮景期則減少持股

(3) 榮景期將半數股票轉為現金,三段式調整100%→70%→50%→30%,賣出股票是入袋為安,而保留部分股票則是避免仍有短期多頭可以獲得收益。

(4) 榮景期通常是債券價格低點,因此可以將股票轉為債券。

(5) 衰退期通常會伴隨債券價格上揚

4. 正確解讀四大現象

(1) 貨幣寬鬆政策走向極致-(X) 貨幣政策無效 (O) 貨幣政策將發威

(2) 財政刺激政策陸續推出-(X) 政府將債台高築 (O) 藏債於政府、藏富於民

(3) 油價與原物料價格谷底-(X) 經濟陷入通縮 (O) 原物料低迷將刺激買氣

(4) 經濟數據走到極低基期-(X) 最壞的時候還沒來 (O) 低基期走完就會開始反彈

5. 判斷復甦期

(1) 「初領失業救濟金人數」與「失業人數」改善

– 「初領失業救濟金人數」高峰期為復甦之起點

– 「短期失業人數」高點反轉表示景氣將回春

(2) 耐久財訂單走出低迷

– 私人固定資本投資以及製造業耐久財訂單的年增率回升代表景氣開始反轉

(3) 進口金額年增率回升

6. 復甦期投資

(1) 別放著現金,風險相對低,報酬相對高的時期便積極加碼投資

(2) 布局高收益債 (投資撤出無風險債券)、原物料 (會有一波供不應求的短行情)、賣出黃金

7. 判斷成長期

(1) 個人支出年增率 > 可支配所得年增率

(2) 就業成長改善,民間消費穩定擴張

(3) 固定資本與房產投資熱潮

(4) 通膨開始成長

很多人在成長期開展一陣子之後,會直覺認為差不多要反轉了,但在衰退期訊號出來以前,其實大部分人們的恐慌都只是虛驚一場,因此本書會傾向要大家專注於成長期,別被一些外來訊號給影響了。

8. 成長期投資

(1) 成長期投資標的看似昂貴,其實不貴,可繼續買進

(2) 高收益債違約率維持低檔,可持續買進

(3) 成長到榮景期階段,都是債券價格下降的時候,因此要將債權資產轉移至風險資產 (積極投資人),或轉移到短期債券資產(保守投資人)

(4) 原物料在成長初期會上升,成長末期會開始下降

9. 判斷榮景期

(1) 初領救濟金人數下降開始U型反轉,表示已經到了就業市場高點 (本書認為不要用就業人口判斷,歷史上有多次假信號的案例)

(2) 民間消費動能放緩,個人消費支出與可支配所得開始下降

(3) 2020年油價漲勢過大,懷疑2021年可能結束榮景期開始衰退

(以目前2020/10油價還在漲,已經要超過歷史高點…)

(4) 消費者信心指數成長開始停滯

(5) 政府支出出現顯著增加但政府收入下滑

(6) 企業庫存成長過多 (貨開始賣不掉)

(7) 債務違約率上揚

10. 榮景期投資

(1) 持續做多,但開始降低持股比例至30%

(2) 布局無風險債券,迴避高收益債與原物料

(3) 美國十年期公債殖利率會在榮景期末期出現大提升(即公債價格大幅下降),由榮景期轉至衰退期時,美國公債會開始大力走揚。

11. 判斷衰退期

(1) 個人消費支出年增率出現「兩次消費陡降」,一般而言,如果民間消費出現一次陡降,可能是民間消費已經無法應付原物料的漲幅,因而出現短暫的消費下滑,如果這時經濟回升,民間消費力強化,則可能再使個人消費支出年增率回升。如果出現兩次陡降,則代表景氣急速惡化,從過去的數據會發現每一次的衰退期都有兩次的個人消費支出年增率陡降訊號。

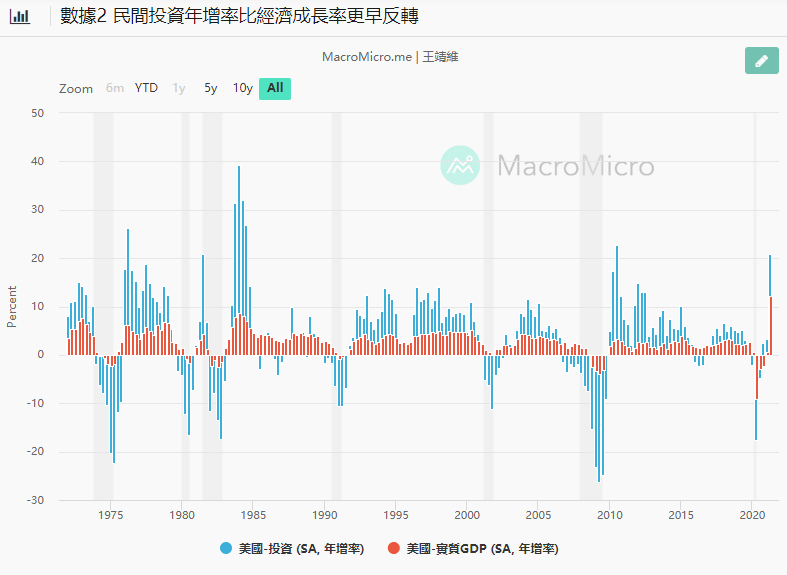

(2) 民間投資年增率早於GDP先行反轉,GDP即使還再逐季上升,但民間投資已經開始減少,即代表未來GDP即將發生反轉,此可成為衰退期出現的預兆。

參考資料 : https://www.macromicro.me/charts/16308/shu-ju-2-min-jian-tou-zi-nian-zeng-lv-bi-jing-ji-cheng-zhang-lv-geng-zao-fan-zhuan

反之,如民間投資開始回溫,則表示谷底已經成形,景氣開始回升。

個人比較在意的是2020年3月股市跳水之前,2020年1月的數據就確實出現個人消費支出成長率早於GDP跳水的狀況,如果能夠關注這個訊號,2020年3月股市跳水時就能夠掌握住趨勢,在2020年7月個人消費支出成長率負值開始出現回溫時將它視為谷底回升的訊號,在此時完成股票投資的布局。

以目前的個人消費支出年增率還在正值的狀況,似乎短期內還不會出現景氣反轉的狀況,大家可以用下面的網站去觀察,當個人消費支出年增率開始轉負的時候,大概就是要卯緊神經準備等股市大跌了,然後逢低布局的時候了。

https://www.macromicro.me/charts/13270/mei-guo-shi-zhi-ge-ren-xiao-fei-zhi-chu-nian-zeng-lv

(3) 採購經理人指數止跌回升,也是衰退期落底的指標

12. 衰退期投資

(1) 布局債券與美元

13. 美國未來展望

(1) 川普時代,延長了榮景期

-(1) 減稅 (2) 擴大投資 (3) 壓低油價 (4)各項經濟協定的簽訂 (5) 無限QE (6) 改善貿易逆差

-公債殖利率攀升、美國政府財政惡化→阻止FED升息

Only when the tide goes out do you discover who’s swimming naked.

(2) 後川普時代

-通膨加劇,日前已來到前所未有的高點5.4%

-2021年民間消費動能將轉弱

-美國的學貸世代即將成為消費主力,而這些人多半消費能力極弱

-資本市場過度投資與吹捧 (泡沫)

14. 一些名詞 (其實還有很多)

⊙量化寬鬆(QE) : 央行透過購買債券,證券的手段,增加市場上的貨幣供給量,推動民間借貸,消費與投資行為,以此刺激景氣。

⊙投資再平衡 : 觀察資產目前的價值水位和市場環境來決定資產配置,例如說成長期可以將資產分配股票:債券 = 7:3,如果榮景期的話可以改為股票:債券 = 3:7。

⊙Saar (Seasonally Adjusted Annualized Rate) : 將四季的變化率,排除各種季節性景氣的因素,調整成年率的一種統計學計算方式。

發表留言